Nueva Matriz de Correlación más cercana con NAG y Excel

- Detalles

- Categoría: NAG

- Visto: 7081

Los recientes acontecimientos del mercado de las finanzas de nuevo han puesto de manifiesto, aún más, la importancia de la correlación. No sólo es importante para la protección y gestión de riesgos, sino que las correlaciones entre los diferentes instrumentos también pueden cambiar muy rápidamente, y a menudo con consecuencias desfavorables. Pero determinar la correlación no es sencillo. Matemáticamente, una matriz de correlaciones es simétrica, positiva semidefinida, con unos en la diagonal. Pero cuando se estima la correlación a partir de datos de mercado (una tarea común en muchas aplicaciones), uno a menudo termina con una matriz que es simétrica, que tiene unos en la diagonal, pero que no es positiva semidefinida. Tal matriz puede producir desviaciones negativas.

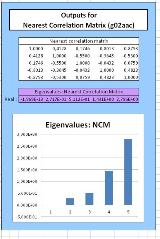

La librería de NAG tiene un conjunto de rutinas para determinar la matriz de correlación más cercana a una matriz de entrada. Las hojas de cálculo de Excel más abajo demuestran (utilizando tanto C como las librerías de Fortran) cómo funcionan estas rutinas.

- La rutina NAG (nag_nearest_correlation) determina la matriz de correlación cercana a una matriz de entrada dada.

- La rutina NAG (nag_nearest_correlation_bounded) resuelve el mismo problema, pero incorpora pesos. Esto podría ser útil si un usuario concede más importancia a las observaciones de un activo en comparación con los otros (tal vez las mediciones son más precisas, o el activo más líquido).

- La rutina NAG (nag_nearest_correlation_k_factor) resuelve una versión factor k del problema. En muchos modelos, múltiples factores (fuentes de ruido) se utilizan para describir la evolución de un conjunto de activos. Por ejemplo, uno puede tener un modelo en el que m movimientos brownianos independientes se utilizan para describir la evolución conjunta de m + n activos. nag_nearest_correlation_k_factor permite al usuario reducir potencialmente el número de conducción movimientos brownianos manteniendo al mismo tiempo una estructura de correlación que se encuentre tan cerca como sea posible a la original.

Ejemplo de uso de la NAG C Library

Ejemplo de uso de la NAG Fortran Library

Más demostraciones que muestran el uso de la biblioteca de NAG de Excel se pueden encontrar aquí