Cómo lograr el éxito en la optimización: por qué es importante elegir el resolvedor

- Detalles

- Categoría: NAG

- Visto: 2282

En lo que respecta a la optimización matemática, elegir el resolvedor adecuado no es solo una cuestión técnica: es la clave para lograr eficiencia, precisión y rendimiento. Ya sea que esté abordando un problema disperso o denso, el resolvedor que seleccione afecta profundamente los recursos que necesitará y los resultados que obtendrá. Este blog profundiza en el proceso crítico de toma de decisiones de la selección del resolvedor, por qué es importante y cómo puede evitar errores comunes.

Por qué es esencial elegir un resolvedor de optimización

Los problemas de optimización son tan diversos como las industrias a las que sirven, desde la ingeniería estructural hasta la ciencia de datos. Pero, en esencia, todos comparten un desafío común: equilibrar de manera eficiente el costo computacional con la escala y la complejidad del problema. Una de las preguntas más importantes en este proceso es: ¿su problema es escaso o denso? Responder esta pregunta de manera temprana le permite alinear su elección de resolvedor con la estructura única de su problema, ahorrando tiempo y recursos computacionales.

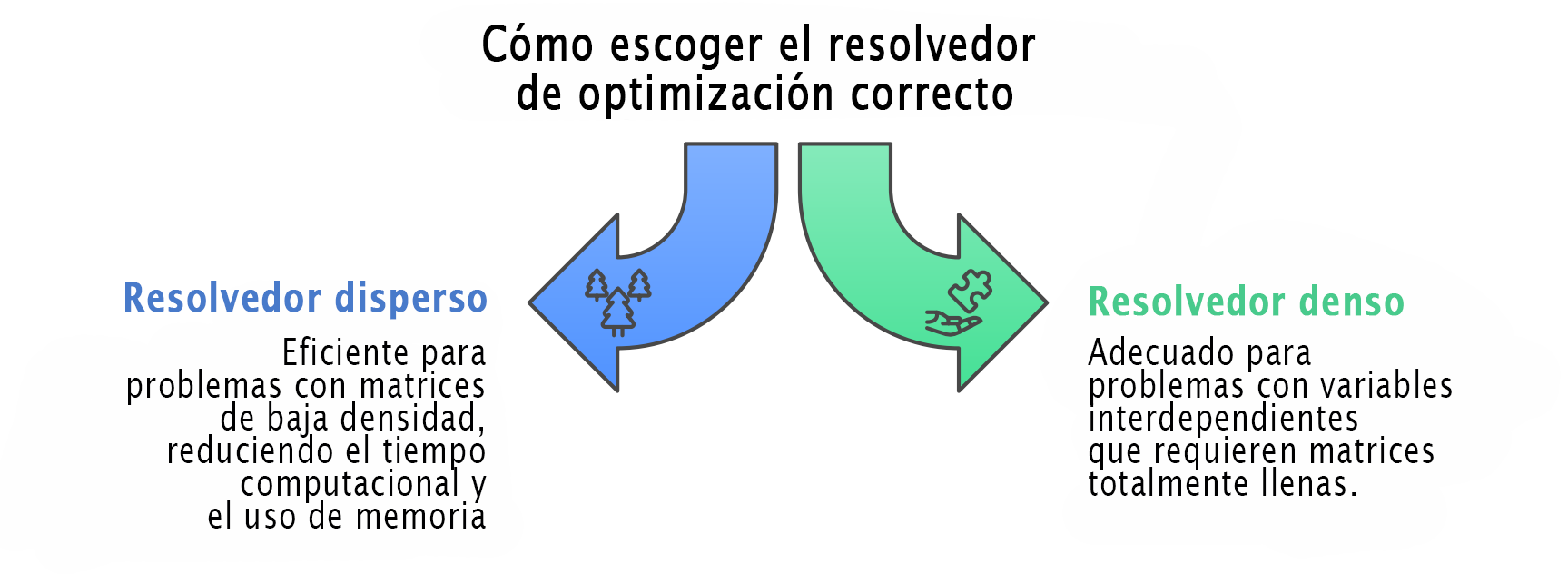

Problemas dispersos y densos: por qué es importante

- Problemas dispersos: involucran matrices donde la mayoría de los elementos son cero. Los resolvedores dispersos aprovechan esta estructura para evitar cálculos innecesarios, lo que reduce drásticamente la memoria y el tiempo de procesamiento.

- Problemas densos: tienen muchas interdependencias entre variables, lo que requiere resolvedores diseñados para manejar matrices grandes y completamente pobladas de manera eficiente.

El valor oculto de la escasez

Para la optimización a gran escala, reconocer y aprovechar la escasez puede transformar el rendimiento. Considere este ejemplo:

- Una matriz con miles de variables pero una densidad inferior al 1% permite a los resolvedores dispersos omitir ceros, lo que reduce significativamente el tiempo de cálculo y el uso de memoria.

- Los resolvedores densos, por el contrario, tienen dificultades a medida que aumenta el tamaño del problema y a menudo consumen exponencialmente más recursos.

¿Los resultados? Los resolvedores dispersos superan consistentemente a sus contrapartes densas en problemas con estructuras de baja densidad.

Aplicaciones en el mundo real: lecciones aprendidas

- Programación lineal: para problemas con densidades inferiores al 1 %, los resolvedores dispersos pueden generar mejoras de rendimiento espectaculares. Los resolvedores dispersos completan tareas en segundos, mientras que los resolvedores densos tardan minutos u horas. Tenga en cuenta que no todos los problemas de programación lineal son dispersos.

- Factorización de Cholesky: las rutinas dispersas de Cholesky se escalan sin problemas para problemas grandes, mientras que los métodos densos alcanzan límites de rendimiento a medida que aumenta el tamaño y la complejidad del problema.

El peligro de los resolvedores desalineados

Incluso los usuarios experimentados pueden malinterpretar la estructura de su problema. No es raro pasar por alto la escasez que se introduce durante la reformulación del problema (consulte el ejemplo de este blog) .

Puntos clave para la elección del resolvedor óptimo

- Evalúe la escasez de manera temprana: determine la densidad de las matrices de su problema y elija un resolvedor que se alinee con su estructura.

- Considere las reformulaciones: los datos que procesa su resolvedor pueden diferir del problema original. Analice lo que ve realmente el resolvedor.

- Aproveche los resolvedores dedicados: cuando están disponibles, brindan una eficiencia incomparable al adaptar los métodos a su tipo de problema específico.

Potencie su flujo de trabajo de optimización

Elegir el resolvedor adecuado no solo implica ahorrar tiempo, sino también transformar la forma en que aborda la optimización. Al alinear su elección de resolvedor con la estructura del problema, logrará soluciones más rápidas, eficientes y escalables.

Resolvedores de optimización robustos, probados y de alto rendimiento

Optimization Modelling Suite, que se entrega con la biblioteca nAG, incluye una amplia colección de resolvedores de optimización matemática. Se puede acceder a los resolvedores a través de una interfaz intuitiva diseñada para facilitar su uso. Las áreas clave de optimización matemática que se cubren incluyen:

- Programación lineal (PL) - densa y dispersa, basada en el método simplex y el método del punto interior;

- Programación cuadrática (QP) - convexa y no convexa, densa y dispersa; Programación de cono de segundo orden (SOCP) - cubre muchos problemas de optimización convexa, como la programación cuadrática con restricciones cuadráticas (QCQP) ;

- Programación no lineal (PNL) - densa y dispersa, basada en métodos SQP de conjuntos activos y el método del punto interior (IPM);

- Programación no lineal globa - algoritmos basados en inicio múltiple, ramificación y metaheurísticas;

- Programación lineal entera mixta (MILP) - para problemas a gran escala, basada en un enfoque moderno de ramificación y acotación;

- Programación no lineal de números enteros mixtos (MINLP) - para problemas densos (posiblemente no convexos);

- Programación Semidefinida (SDP) - tanto desigualdades matriciales lineales (LMI) como desigualdades matriciales bilineales (BMI);

- Optimización sin derivadas (DFO) - resolvedores de problemas en los que las derivadas no están disponibles y las aproximaciones son inexactas;

- Mínimos cuadrados (LSQ) ajuste de datos, calibración, regresión - lineal y no lineal, restringida y sin restricciones.