Optimización de carteras: una mirada más cercana al resolvedor SOCP acelerado

- Detalles

- Categoría: NAG

- Visto: 1761

En el ámbito de la gestión de carteras, la eficiencia es clave. La reciente actualización en Mark 29.3 de la Biblioteca nAG Optimization Modelling Suite incluye una mejora en el resolvedor de programación cónica de segundo orden (SOCP). Profundicemos en los aspectos prácticos de la mejora y su impacto en la optimización de los modelos de cartera.

La aplicación del SOCP en la optimización de carteras

La programación cónica de segundo orden (SOCP) extiende la programación lineal tradicional y es uno de los principales métodos para resolver problemas de programación cuadrática con restricciones cuadráticas convexas (QCQP), lo que demuestra ser una herramienta vital en finanzas cuantitativas. Su aplicación en la optimización de carteras es particularmente notable debido a su flexibilidad para manejar un conjunto diverso de restricciones. Puede maximizar el índice de Sharpe, administrar el error de seguimiento, cumplir con las restricciones de apalancamiento o abordar los costos de impacto en el mercado.

Rendimiento mejorado del resolvedor SOCP de nAG

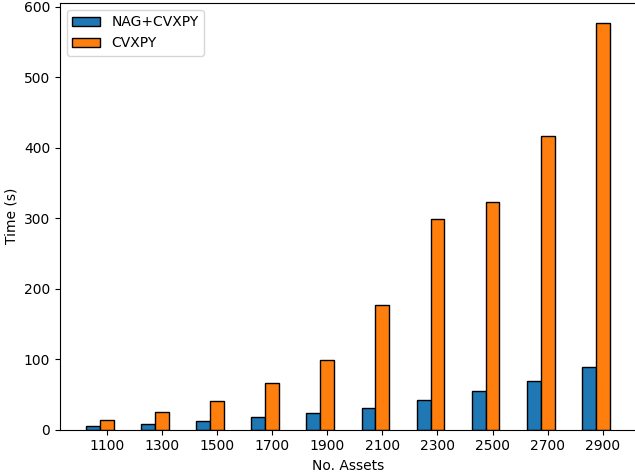

La última actualización del solucionador SOCP aporta un aumento sustancial del rendimiento. En comparaciones directas con el solucionador predeterminado en CVXPY en los modelos clásicos de Markowitz, el resolvedor nAG SOCP ofrece mejoras de velocidad significativas y, al mismo tiempo, mantiene un alto nivel de precisión. También maneja restricciones cuadráticas que tienen matrices de covarianza densas y grandes (por ejemplo, de error de seguimiento) de manera eficiente y ofrece una gran solidez frente a los solucionadores predeterminados CVXPY. Vea los resultados de la evaluación comparativa.

Comparación de tiempos en 10 problemas de optimización de cartera (programación cuadrática)

Implicaciones prácticas

Cuanto más rápido se resuelva el tiempo, el resolvedor SOCP nAG ofrece beneficios tangibles para la optimización de carteras. Los profesionales que se ocupan de problemas de optimización clásicos que involucran matrices de covarianza grandes, restricciones de solo largo plazo y restricciones presupuestarias encontrarán este resolvedor mejorado muy útil. El enfoque en la velocidad y la precisión se traduce directamente en modelos de cartera más eficientes y precisos.

Al aprovechar la eficiencia y la escalabilidad de un resolvedor SOCP avanzado , los profesionales pueden acelerar la toma de decisiones, la precisión y la rentabilidad. Con capacidades en tiempo real y una mayor flexibilidad, los gestores de cartera pueden adaptarse rápidamente a las condiciones cambiantes del mercado, lo que genera un rendimiento superior y una ventaja estratégica.

Conclusión

En el ámbito de la optimización de carteras, la mejora del resolvedor SOCP nAG ofrece una solución pragmática. Al agilizar el proceso de optimización, permite a los analistas sortear restricciones complejas con rapidez y precisión. A medida que buscamos perfeccionar los modelos financieros, el resolvedor nAG SOCP se destaca como una herramienta confiable que ofrece mejoras prácticas que impactan directamente en la eficiencia de la optimización de la cartera. El resolvedor está disponible para Python, C/C++, .NET y C#, Java, Fortran y Excel/VB, y cuenta con soporte técnico de primera línea, ejemplos y documentación.